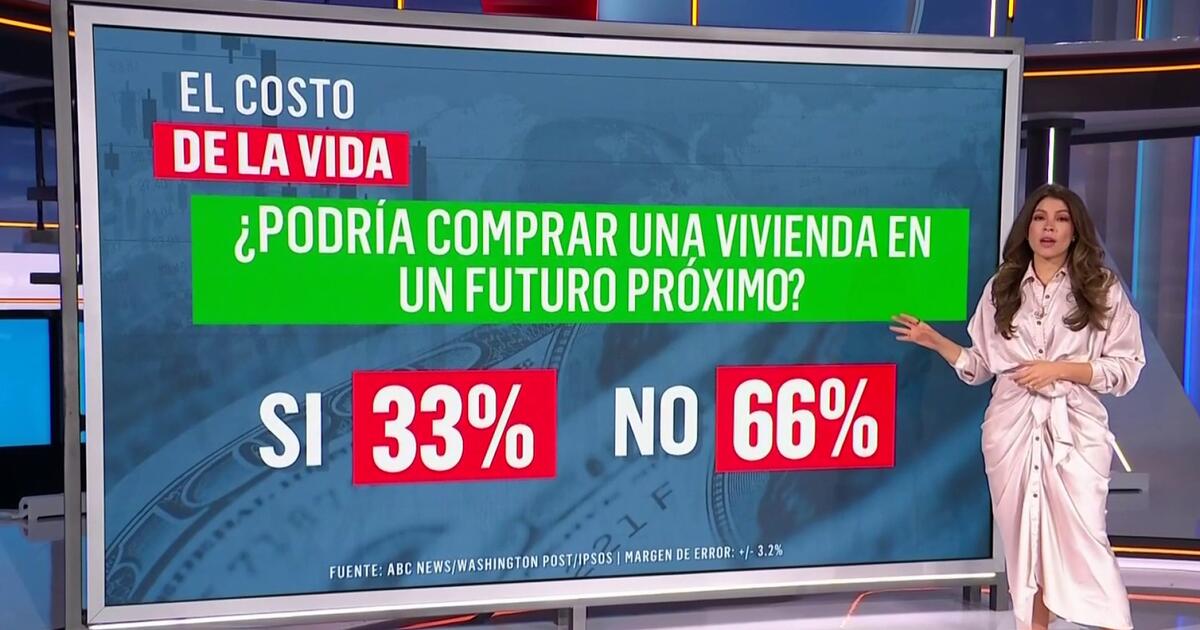

Una reciente encuesta revela que el 66% de los estadounidenses consideran que comprar una casa en la actualidad es prácticamente inalcanzable. Este sentimiento refleja la creciente preocupación por el alto costo de la vida, que no solo afecta la capacidad de adquirir una vivienda, sino también otros aspectos financieros importantes para las familias.

Además de la dificultad para comprar una casa, la encuesta señala que muchos estadounidenses también encuentran imposible comprar un automóvil o pagar una semana de vacaciones debido a los elevados gastos cotidianos. Esta percepción de inaccesibilidad a bienes y servicios básicos indica un aumento significativo en la presión económica sobre el consumidor promedio.

Este fenómeno se debe en gran parte al aumento sostenido en los precios de la vivienda, la inflación y los costos crecientes en diversas áreas como transporte y entretenimiento. La imposibilidad para muchas personas de acceder a bienes esenciales refleja además las brechas existentes en el poder adquisitivo y las dificultades financieras que enfrenta una buena parte de la población estadounidense.

Las consecuencias de este panorama económico son profundas, afectando la calidad de vida y el bienestar general de las familias. Tener que renunciar a aspiraciones básicas como comprar un hogar o disfrutar de un descanso adecuado impacta en la estabilidad emocional y económica, y limita las oportunidades de crecimiento personal y familiar.

En respuesta a esta situación, expertos y organizaciones recomiendan buscar asesoría financiera y explorar opciones alternativas para gestionar deudas y mejorar las finanzas personales. Asimismo, la consideración de políticas públicas que atiendan el alza en los costos y promuevan el acceso a vivienda asequible es clave para enfrentar esta problemática.

En conjunto, los resultados de esta encuesta reflejan un panorama alarmante sobre la accesibilidad económica en Estados Unidos, donde el 45% de los encuestados admitió tener deudas. Esto subraya la necesidad urgente de medidas tanto individuales como colectivas para mejorar la estabilidad financiera y la calidad de vida de la población.